RDMenuPortlet

Actions

Web Content Viewer NEWS FP

Actions

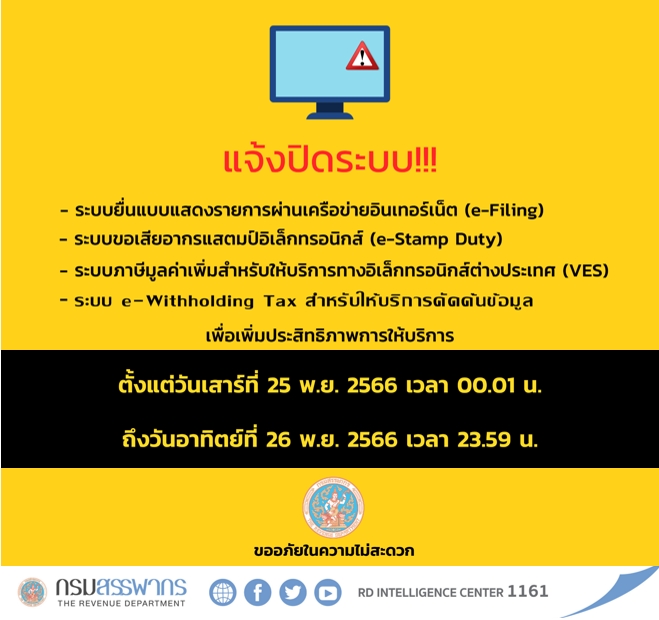

ระบบ e-Withholding Tax ของกรมสรรพากรมีบริการคัดค้นภาษีและการใช้จ่ายให้ผู้มีหน้าที่หักและผู้ถูกหัก สามารถค้นหาข้อมูลได้ภายใน 6 วันทำการนับจากวันที่ได้ชำระเงินผ่านธนาคารที่เข้าร่วมโครงการ ซึ่งต้องเป็นข้อมูลที่ธนาคารนำส่งแล้วถูกต้องครบถ้วนเท่านั้น โดยดำเนินการด้วยตนเองตามขั้นตอนดังต่อไปนี้

1. ผู้เสียภาษีสามารถใช้รหัสผู้ใช้งานและรหัสผ่านในระบบ e-Filing เพื่อเข้าสู่ระบบ e-Withholding Tax ได้สะดวก รวดเร็ว

2. เมื่อเข้าสู่ระบบได้แล้วให้เลือก บริการคัดค้นข้อมูลภาษีและการใช้จ่าย

กรมสรรพากรจับมือธนาคารกรุงไทยเพิ่มทางเลือกใหม่ให้ผู้เสียภาษียืนยันตัวตนทางอิเล็กทรอนิกส์ผ่านแอปฯ “เป๋าตัง”

คณะรัฐมนตรีมีมติเห็นชอบให้ขยายระยะเวลามาตรการภาษีเพื่อส่งเสริมระบบภาษีอิเล็กทรอนิกส์จำนวน 2 มาตรการ เพื่อให้ภาคเอกชนใช้ระบบ e-Tax Invoice & e-Receipt และระบบภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์ (e-Withholding Tax) อย่างแพร่หลายในการทำธุรกรรมระหว่างกันและการทำธุรกรรมกับภาครัฐ อันจะส่งเสริมเศรษฐกิจดิจิทัลและการแปลงเป็นดิจิทัล (Digital Transformation) ของทั้งภาครัฐและภาคเอกชน

Web Content Viewer Announcement FP

Actions

กรมสรรพากรเปิดใช้งานแบบสำรวจความพึงพอใจต่อการให้บริการเว็บไซต์ระบบ e-Withholding Tax เพื่อสำรวจความพึงพอใจต่อการใช้งานบริการเว็บไซต์ระบบ e-Withholding Tax และนำผลจากการประเมิน ไปพัฒนา ปรับปรุง และแก้ไข การให้บริการ เพื่อให้มีคุณภาพอย่างต่อเนื่อง

ตามที่ระบบ e-Withholding Tax ได้ปรับปรุงสิทธิ์การเข้าใช้งานและการเข้าถึงข้อมูล เพื่อให้สอดคล้องตามสิทธิ์การใช้งานของระบบ e-Filing ตั้งแต่วันที่ 8 เมษายน 2565 นั้น อาจส่งผลกระทบทำให้ผู้ใช้งานระบบ e-Withholding Tax บางรายไม่สามารถเข้าถึงข้อมูลได้

เพื่อแก้ไขปัญหาดังกล่าว ท่านสามารถตรวจสอบและปรับปรุงสิทธิ์การใช้งานของระบบ e-Filing ได้ที่ https://efiling.rd.go.th/rd-cms/ เพื่อให้การเข้าถึงข้อมูลในระบบ e-Withholding Tax เป็นไปด้วยความถูกต้องต่อไป

อาศัยอำนาจตามความในมาตรา ๓ เตรส แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดย พระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๕) พ.ศ. ๒๕๒๑ และมาตรา ๔ แห่งประมวล รัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๒๐) พ.ศ. ๒๕๑๓ รัฐมนตรีว่าการกระทรวงการคลังออกกฎกระทรวงไว้

Web Content Viewer Links

Actions

- ${title}${badge}