Web Content Viewer NEWS

Actions

กรมสรรพากรขยายเวลามาตรการภาษีเพื่อส่งเสริมระบบภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์ (e-Withholding Tax)

กรมสรรพากรขยายเวลามาตรการภาษีเพื่อส่งเสริมระบบภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์ (e-Withholding Tax)

27-01-2023 | 119413

เลขที่ข่าว ปชส.13/2566

วันที่แถลงข่าว 24 มกราคม 2566

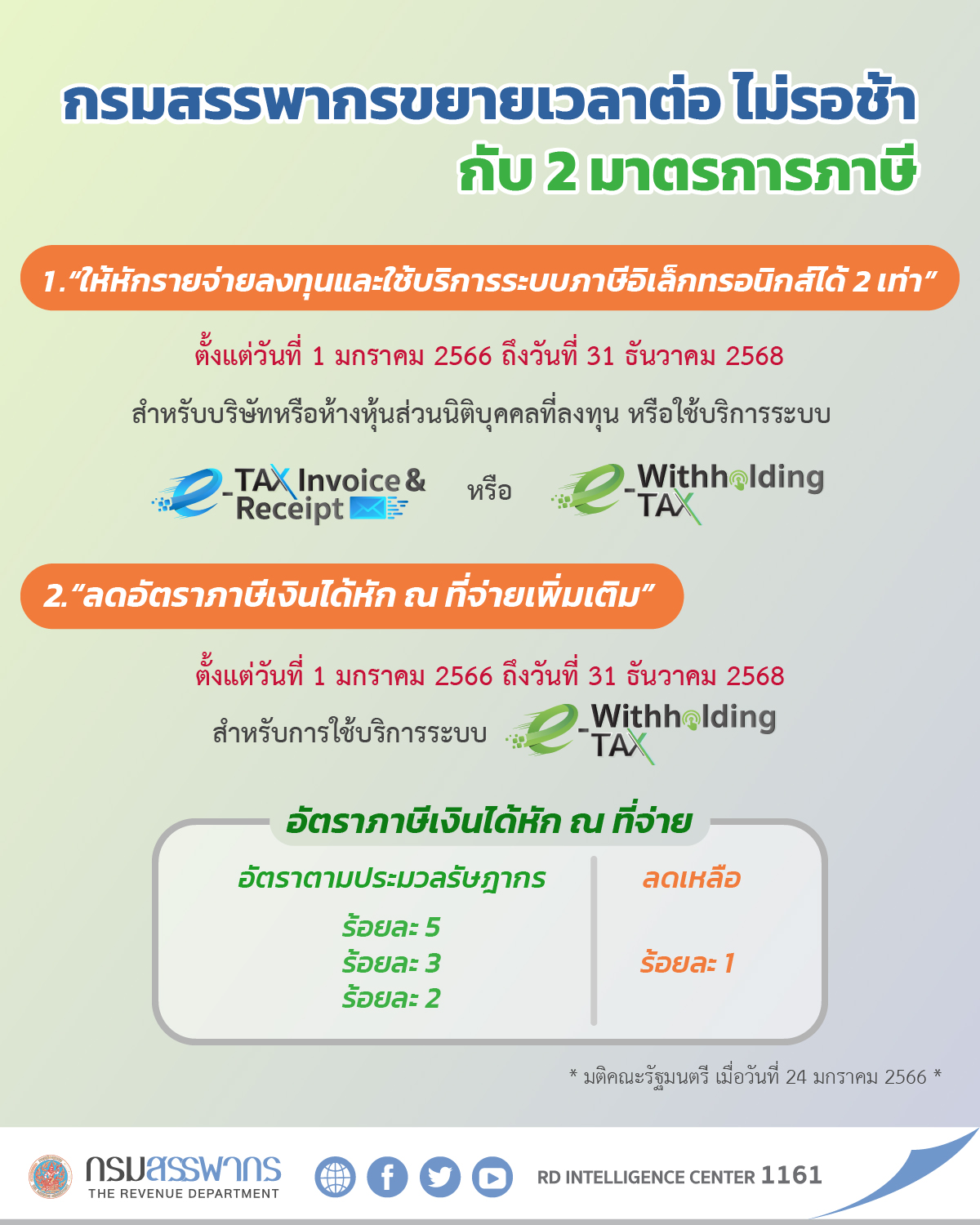

เรื่อง กรมสรรพากรขยายเวลามาตรการภาษีเพื่อส่งเสริมระบบภาษีอิเล็กทรอนิกส์e-Tax Invoice & e-Receipt และระบบ e-Withholding Tax

นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง เปิดเผยว่า “คณะรัฐมนตรีมีมติเห็นชอบให้ขยายระยะเวลามาตรการภาษีเพื่อส่งเสริมระบบภาษีอิเล็กทรอนิกส์จำนวน 2 มาตรการ เพื่อให้ภาคเอกชนใช้ระบบ e-Tax Invoice & e-Receipt และระบบ e-Withholding Tax อย่างแพร่หลายในการทำธุรกรรมระหว่างกันและการทำธุรกรรมกับภาครัฐ อันจะส่งเสริมเศรษฐกิจดิจิทัลและการแปลงเป็นดิจิทัล (Digital Transformation) ของทั้งภาครัฐและภาคเอกชน”

นายลวรณ แสงสนิท อธิบดีกรมสรรพากร เปิดเผยว่า “กระทรวงการคลังโดยกรมสรรพากรตระหนักถึงความสำคัญของการเพิ่มประสิทธิภาพในการจัดเก็บภาษีและการให้บริการผู้เสียภาษี รวมถึงการเพิ่มขีดความสามารถในการแข่งขันของประเทศจึงได้เสนอร่างพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ ..) พ.ศ. .... ขยายระยะเวลามาตรการภาษีเพื่อส่งเสริมการลงทุนในระบบภาษีอิเล็กทรอนิกส์ และร่างกฎกระทรวง ฉบับที่ .. (พ.ศ. ....) ออกตามความในประมวลรัษฎากร ว่าด้วยภาษีเงินได้ขยายระยะเวลามาตรการภาษีเพื่อส่งเสริมการใช้ระบบภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์(e-Withholding Tax) ดังนี้

1. มาตรการภาษีเพื่อส่งเสริมการลงทุนในระบบภาษีอิเล็กทรอนิกส์ ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลหักรายจ่ายการลงทุนในระบบ e-Tax Invoice & e-Receipt และระบบ e-Withholding Tax รวมถึงหักรายจ่ายค่าบริการระบบดังกล่าวได้ 2 เท่าของรายจ่ายที่จ่ายจริง ตั้งแต่วันที่ 1 มกราคม 2566 ถึงวันที่ 31 ธันวาคม 2568

2. มาตรการภาษีเพื่อส่งเสริมการใช้ระบบภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์(e-Withholding Tax) โดยลดอัตราภาษีเงินได้หัก ณ ที่จ่ายที่มีอัตราร้อยละ 5 อัตราร้อยละ 3 และอัตราร้อยละ 2 เหลืออัตราร้อยละ 1 สำหรับการจ่ายเงินได้พึงประเมินผ่านระบบ e-Withholding Tax ตั้งแต่วันที่ 1 มกราคม 2566 ถึงวันที่ 31 ธันวาคม 2568”

อธิบดีกรมสรรพากร กล่าวเพิ่มเติมว่า “มาตรการดังกล่าวจะเป็นการช่วยภาคเอกชน ในการลดต้นทุนและลดภาระในการจัดทำและการจัดเก็บเอกสาร รวมทั้งการปฏิบัติหน้าที่ทางภาษี ยิ่งไปกว่านั้น ยังช่วยให้ผู้ประกอบการมีกระแสเงินสดเพิ่มขึ้นในช่วงระยะเวลาดำเนินมาตรการลดอัตราภาษีเงินได้หัก ณ ที่จ่าย ปีละประมาณ 9,800 ล้านบาท ซึ่งจะเป็นเม็ดเงินที่หมุนเวียนเพิ่มมูลค่าให้แก่ระบบเศรษฐกิจของประเทศต่อไป”

หากมีข้อสงสัยสามารถ คลิกที่นี่่เพื่ออ่านแถลงข่าวกรมสรรพากร หรือสอบถามข้อมูลเพิ่มเติมได้ที่สำนักงานสรรพากรทุกแห่งทั่วประเทศ หรือศูนย์สารนิเทศสรรพากร (RD Intelligence Center) โทร.1161